一键式、闪电般快速,在印度,速度是支付的常态。点击按钮、打个响指或眨眼,支付就完成了。但是支付实际上是如何完成的?或者整个银行、网络、金融科技和监管机构的生态系统如何协作以实现这一目标?

第一点:支付语言

了解支付语言很重要,因为它为掌握整个生态系统的运作方式奠定了基础。支付由一个相互关联的参与者、流程和技术网络提供支持,每个参与者、流程和技术都有自己的术语。通过解读这些术语,可以更好地理解支付的复杂性以及它们如何无缝地为日常的交易提供支持。

- PA(支付聚合商)

在印度,支付聚合商是 RBI 许可的受监管实体,为商家提供收款服务。他们使用各种不同的经批准的支付方式代表商家收款。这确保商家在不同监管机构设定的法律范围内运营。

推荐阅读:印度跨境支付聚合商

- PG(支付网关)

支付网关提供与 PA 相同的所有技术服务,但代表商家收款除外。通常,PG 提供其支付技术堆栈,后端有 PA 来处理资金。

推荐阅读:什么是支付网关

- 收单银行

收单银行只是商家或 PA 指定的收款银行。该银行代表银行生态系统中的商家/PA,并承担所有相关风险和责任。

- 发卡银行

发卡银行通常是指消费者的银行账户,消费者通过该账户进行支付。如果客户使用信用卡,发卡银行就是发行信用卡的银行。如果是 UPI,发卡银行是与 VPA 关联的底层银行账户。

推荐阅读:UPI是什么

- 交换机

交换机是一种遵循监管机构、网络或中介机构设定的特定规则来处理付款的软件。银行在发卡或接受付款时使用此技术来处理交易。

- 2FA

双因素身份验证 (2FA) 是一种安全方法,需要两个步骤来验证客户的身份。例如,在进行卡支付时,第一步是输入卡号和 CVV 等卡详细信息。第二步是输入发送到用户手机的 OTP(一次性密码)。

- TID

终端 ID 是收单银行为识别商家而颁发的唯一标识符。它是根据支付聚合商 (PA) 和商家上下文的组合来分配的。

- 托管结帐页面

这只是由支付聚合商 (PA) 或支付网关 (PG) 提供的结帐页面,通过品牌化和定制设计,看起来像商家自己的支付页面。PA/PG 代表商家管理所有与支付相关的合规性,确保无缝和安全的交易体验。

- 原生结账页面

原生结账页面是商家直接拥有和托管的结账界面。付款通过支付聚合商 (PA) 提供的 API 进行处理,确保无缝交易的同时保持合规性。交易量大的商家通常采用这种方法。

- 订阅

订阅是指定期付款,商家定期向客户收费,而无需每笔交易都获得批准。这允许以商定的频率无缝自动计费。

- PPI

预付工具是一种电子支付形式,允许用户提前存储资金以支付商品和服务、访问金融服务或汇款。示例包括数字钱包。

推荐阅读:印度预付支付工具PPI

- 退款

当消费者对交易提出异议(通常是由于未交付商品或服务)且商家未能提供退款时,就会发生退款。发卡银行介入调解消费者和商家之间的关系,确保公平解决纠纷并有利于合法一方。

卡支付特定语言

- 网络/方案

- ACS

- 令牌

- 密码

- PAN

- 3DS

推荐阅读:什么是印度PAN卡

UPI 支付特定语言

- TPAP

- PSP

- VPA

- INTENT

- COLLECT

- QR

推荐阅读:UPI第三方服务提供商TPAP

技术语言

- API

- SDK

支付作为一个生态系统发挥作用,有多个参与者及其各自的技术堆栈参与处理支付。由于有许多参与者参与,因此需要执行各种工作流程和 API 调用来完成交易。

推荐阅读:支付网关API

用户可以将支付视为接力赛,每个参与者将接力棒传递给下一个参与者,直到比赛结束。获胜团队或最高效的系统取决于:

- 更快的速度:快速响应的技术和流程。

- 可靠的接力棒传递:生态系统中不同参与者之间的顺畅协作。

- 对规则的深刻理解:了解支付和外部监管机构制定的法规。

- 实践和指导:与多家商家和银行一起测试的扩展能力和技术的稳健性。

- 为了更好地理解这种接力,我们现在将研究支付工作流程,重点关注 UPI 作为支付方式。

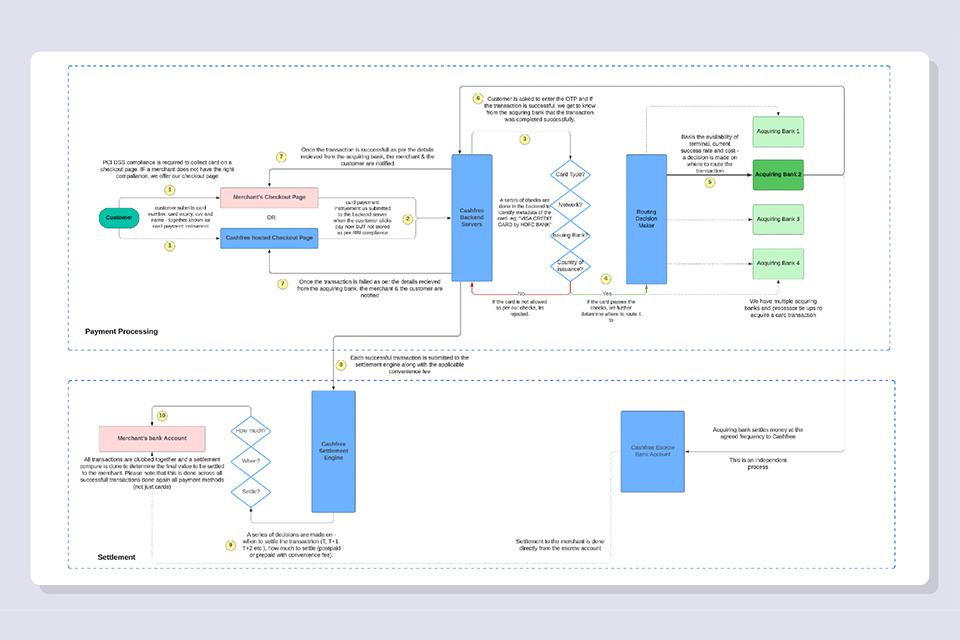

第 2 点:支付工作流程

用户很可能从电子商务网站或 D2C 品牌在线购买商品、在线预订机票或支付公用事业费用。这些日常交易是快节奏的在线支付世界的一部分。然而,在幕后,有一个复杂的技术、流程和法规网络共同努力,确保每笔付款都能安全、无延迟地处理。从用户点击“付款”的那一刻起,多个参与者参与确保用户的交易顺利进行。

工作流程使支付既有趣又复杂。下面概述的工作流程代表了支付中最简单的流程之一。但是,还有许多其他支付工具,例如卡、网上银行、稍后付款选项和 EMI,它们在各方之间引入了额外的交互层。

第 3 点:支付业务

印度支付渠道主要有两种:线下和线上。无论用户是在线购物还是亲自到店付款,这两种渠道都定义了付款方式。线下并不意味着与互联网断开连接;它只是指付款时亲自到场。

消费者在每次付款时都会与界面进行交互,无论是在线结账页面、线下 POS 机还是二维码(在线或店内)。这些界面是消费者看到和理解的,因此在视觉上直观且易于掌握。

对于商家来说,挑战在于这些界面的应用。在线商家必须确定如何在其应用程序中集成结帐页面,选择合适的技术堆栈,并决定是否使用 SDK 或 API。同样,线下商家必须弄清楚如何集成 POS 系统或动态二维码。这是支付聚合商 (PA) 或支付网关 (PG) 的应用层发挥关键作用的地方,它们为商家实现了无缝集成。

发卡银行向消费者提供的支付方式包括借记卡/信用卡、UPI、网上银行、钱包和稍后付款选项。每种支付方式都满足特定需求,如今的消费者可以使用多种支付工具。提供广泛的支付方式可提高销售转化率和客户满意度。

从 PA 的角度来看,企业的形式和规模各不相同,其需求也各不相同。与拥有数百名员工的大型组织相比,在 Instagram 或 WhatsApp 上经营业务的企业家可能有不同的要求。这就是核心支付之上的增值服务 (VAS) 发挥作用的地方。 PA 必须调整其产品以满足各种商家的需求,随着业务的增长而发展,并确保收款流程保持高效。

最后,任何业务的最关键方面之一就是分销。对于 PA 来说,有效的分销渠道包括直接商家收购、合作伙伴和协调者、银行推荐和 TSP(第三方服务提供商)支付解决方案,所有这些都有助于扩大其支付业务的覆盖范围和成功率。

我们是一家专业提供支付方案的供应商,多年来深耕于印度支付服务,成功为无数海内外客户提供支付功能,对于支付集成以及高风险的支付处理,我们有充分的信心,欢迎咨询与交流。