印度数字支付现状

过去十年,印度数字支付领域取得了显著增长。

根据普华永道印度公司最近的一份报告,印度国内零售数字支付在过去 12 年中增长了 90 倍,交易量以惊人的 40% 的年增长率增长,而这些交易的价值每年增长 35%。

报告称,这一增长是由多种因素推动的,包括数字基础设施的迅速扩张、印度统一支付接口 (UPI) 和其他印度数字支付工具的广泛普及,以及消费者对数字交易的偏好的改变。

报告称,在 2023-24 财年 (FY),这一势头持续,印度的实时支付系统 UPI 实现了超过 50% 的显著增长。

UPI 是由印度国家支付公司 (NPCI) 开发的实时支付系统,可通过移动平台在两个银行账户之间实现即时转账。根据 ACI Worldwide 发布的《2024 年实时黄金时段》报告,该系统在印度各地广泛用于各种金融交易,包括点对点 (P2P) 支付、账单支付和在线购物,占 2023 年所有交易的 53.4%。

详细阅读:印度UPI是什么?

Bharat 账单支付解决方案 (BBPS) 是印度的一个集中式、可互操作的账单支付系统,其增长了 25%,这主要是由于增加了新的收款人以及第三方应用程序提供商为客户提供了更多的支付选项,而促进印度电子收费的国家电子收费系统 (NETC) 则增长了 10% 以上,这要归功于新车继续采用收费标签。

BBPS 和 NETC 是 NPCI的重要组成部分,旨在提高便利性、提高效率并促进印度金融生态系统中的数字交易。

商户收单解决方案(包括二维码支付、支付聚合器和支付网关等线下和线上选项)也实现了超过 25% 的大幅增长,这得益于监管举措、二维码普及率的提高以及新参与者的加入。最后,由于 Z 世代和二线及以下地区人口的需求增加,信用卡使用量增长了约 20%。

推荐阅读:什么是支付网关?

印度数字支付增长预测

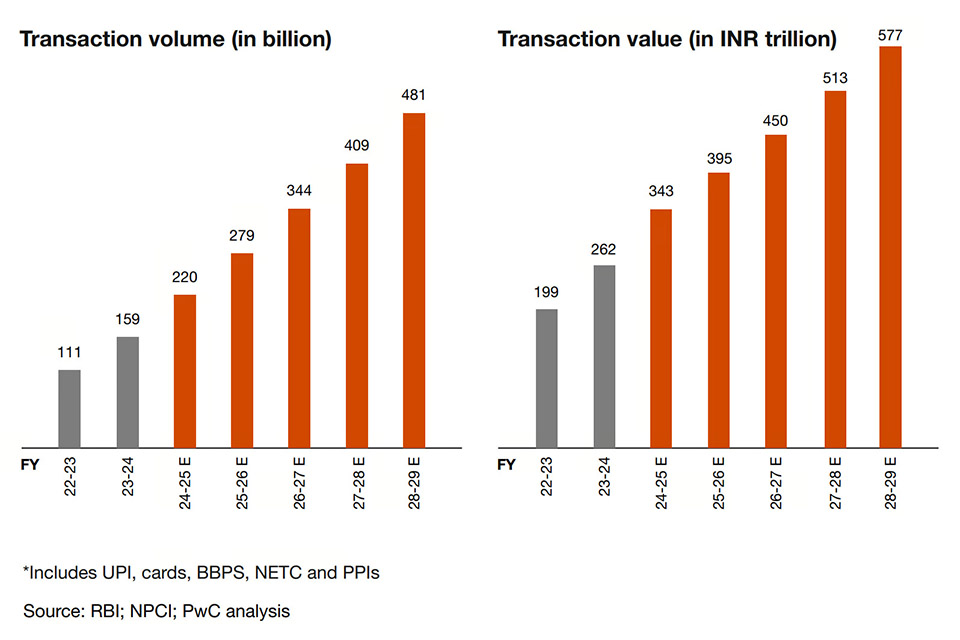

预计未来几年印度数字支付市场将进一步增长。到 2028-29 财年,普华永道印度预计数字支付交易量将增长两倍以上,从 2023-24 财年的 1590 亿笔增至 4810 亿笔。这些交易的总价值预计将翻一番,从 262 万亿印度卢比(3.2 万亿美元)增至 577 万亿印度卢比(6.9 万亿美元)。

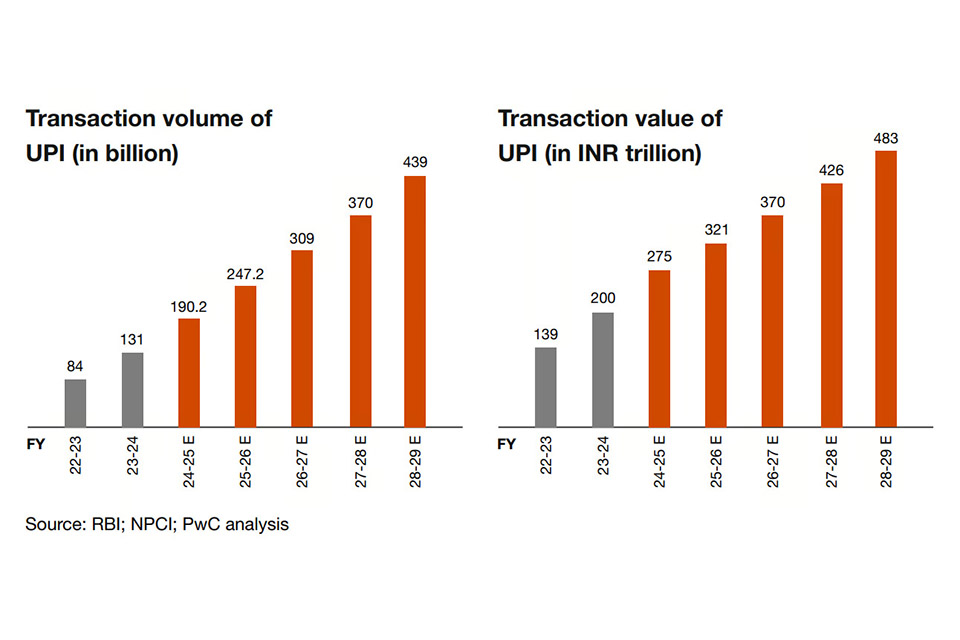

普华永道印度公司预计,到 2028-29 财年末,UPI 每日交易量将从 2023-24 财年的 3.59 亿笔增至 14 亿笔。届时,UPI交易总量预计将达到 4390 亿笔,交易额达到 483 万亿印度卢比(5.8 万亿美元)。

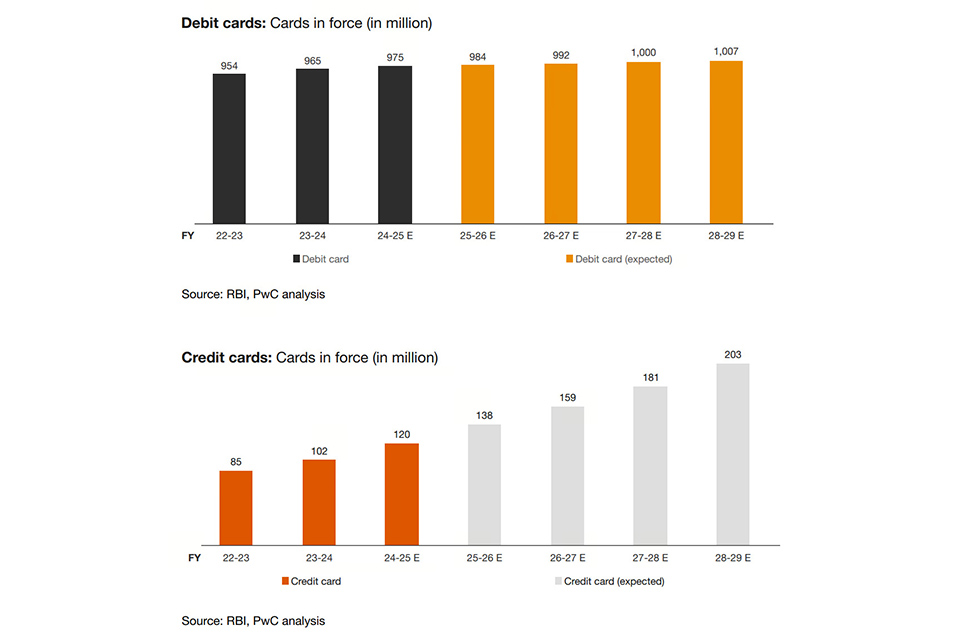

印度的信用卡市场也有望实现大幅增长。过去五年,该行业信用卡发行量增长了 100%,预计未来五个财年将复制这一增长势头。到 2028-29 财年,活跃信用卡数量预计将翻一番,达到 2 亿张,年复合增长率 (CAGR) 为 15%。

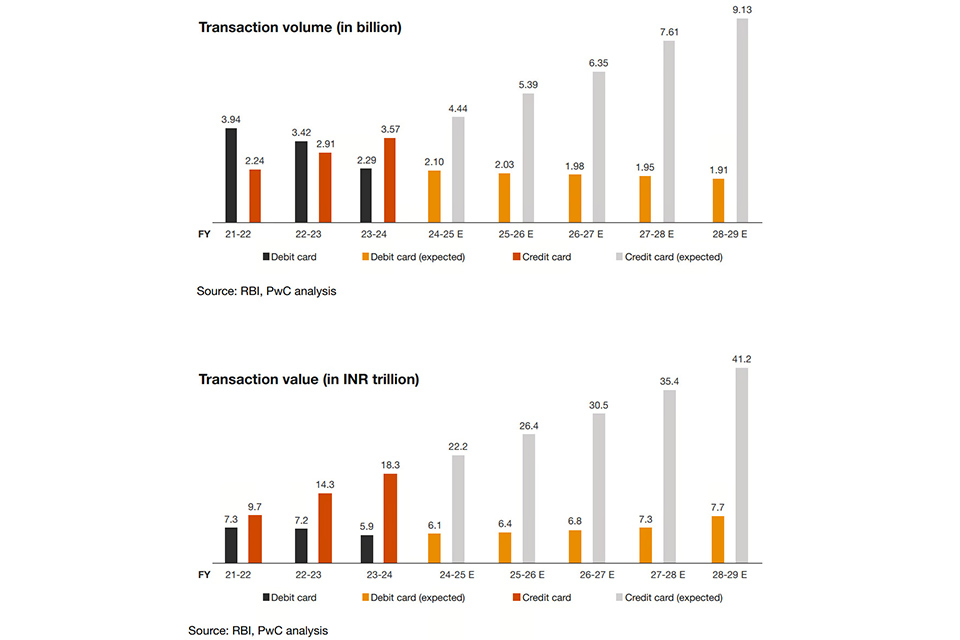

就交易量和交易额而言,信用卡使用量预计将大幅增加。预计交易笔数将增长 21%,总交易额将增长 18%,到 2028-29 财年,预计交易笔数将达到 90 亿笔,总支出将超过 40 万亿印度卢比(4765 亿美元)。

新兴的印度数字支付趋势

普华永道印度报告还探讨了数字支付领域的新兴趋势,重点关注新支付工具、行业利益相关者的未来机遇以及未来五年不断变化的监管格局。

印度数字支付领域预计将在过去十年的势头的基础上实现加速、持续和强劲的增长。这一增长将由针对终端客户和商家量身定制的产品创新推动,重点是可持续的利润率、拓展新市场和增加监管参与度。

新兴支付模式的创新,包括 UPI Lite、UPI上的信用卡、虚拟信用卡、按积分支付、商业支付和商户收购,将继续推动增长,尤其是与 UPI 挂钩的信用卡将大幅增长。

此外,支付、保险、财富管理和贷款服务的整合将继续改变金融格局,创造满足客户不断变化的需求的综合生态系统。许多银行、非银行金融公司 (NBFC) 和金融科技公司现在都通过超级应用提供这些服务,在一款产品下提供各种金融和非金融产品和服务。

推荐阅读:印度非银行金融公司NBFC

报告还强调了印度商业支付的数字化,强调互联金融将如何在提高企业敏捷性方面发挥关键作用。互联金融提供了多个金融渠道和账户的综合视图,使企业能够更好地管理其财务,包括跟踪活期账户、供应商付款、预算和纳税申报。在印度,银行越来越多地与软件即服务 (SaaS) 公司合作,为中小企业 (SME) 和微型、小型和中型企业 (MSME) 提供互联金融,使他们能够将业务软件与账户集成并获得实时财务洞察。

报告指出,忠诚度计划也在不断发展,转变为利用数据分析、人工智能 (AI) 和客户洞察的复杂营销平台。这些计划正变得更加个性化,满足个人需求和行为,同时也处理数据隐私和客户信任的复杂性。

最后,报告强调了监管框架在促进支付创新方面的重要性。报告指出,过去一年发生了一些进展,包括印度储备银行 (RBI) 于 2023 年 10 月 31 日发布了针对跨境支付聚合商的新指南。这些准则使非银行实体能够进入支付聚合业务,并将其范围扩大到包括服务进口。它们允许支付聚合商-跨境 (PA-CB) 提供商独立运营,而无需授权经销商 (AD) 银行的支持。

RBI 还计划引入网上银行交易的互操作性,此举旨在促进商家更快地结算资金并解决付款收据延迟的问题。目前,银行必须与不同在线商家使用的每个支付聚合器单独集成,由于市场上有众多的聚合器,这是一个复杂而繁琐的过程。

Atpay—— 我们是一家专业提供支付方案的供应商,多年来深耕于印度支付服务,成功为无数海内外客户提供支付功能,对于支付集成以及高风险的支付处理,我们有充分的信心,欢迎咨询与交流。