印度支付银行牌照

在印度银行业圈子,最流行的词是“支付银行”。支付银行被认为有可能为印度政府的金融包容性目标提供动力。除了贷款和发行信用卡外,印度储备银行像普通银行一样为这些银行的交易提供便利。支付银行带来了更多的灵活性和便利性,简化了银行的生活。他们还通过安全的数字平台向消费者提供多种服务。

为了开设支付银行,必须获得支付银行许可证。印度储备银行根据1949年《银行监管法》第22条颁发支付银行许可证。

什么是支付银行?

2013年,印度储备银行(Reserve Bank of India)引入了一种专门银行模式的概念,即支付银行(Payments Bank)。与其他银行提供的服务类似,支付银行提供一系列金融服务,但不包括贷款和信用卡。

印度储备银行向从事银行业务的组织颁发许可证。这些银行履行的职能与《银行监管法》第5(b)条和第6(1)(a)至(o)条中定义和描述的银行类似。

引进这类银行的主要目的是增加支付设施对低收入群体的影响,并支持小企业。印度储备银行希望通过支付银行提高金融对偏远地区的渗透。在印度成立的第一家支付银行是Bharti Airtel。设立支付银行业务模式,需要取得《支付银行牌照》。

获得印度支付银行牌照的资本有哪些要求是?

付款银行不承担任何重大的信用或市场风险。然而,他们面临着操作风险。支付银行还必须为其运营投资技术基础设施。

- 印度支付银行的最低实收股本必须为100亿卢比。

- 支付银行必须保持其风险加权资产(RWA)的最低资本充足率为15%,可根据印度储备银行不时规定的更高百分比进行调整。

- 一级资本必须至少占rwa的7.5%。

- 第二级资本不得超过第一级资本总额的100%。

- 然而,支付银行不需要处理复杂的产品,资本充足率将根据巴塞尔委员会的标准化方法计算。

申请印度支付银行牌照需要哪些程序?

《支付银行牌照》的申请流程如下:

- 支付银行必须根据《2013年公司法》注册为公众有限公司。

- 支付银行应根据1949年《银行监管法》第22条获得许可证。

- 根据《1949年银行监管(公司)规则》第11条的规定,任何在印度注册成立并希望开展银行业务的公司都应使用表格III申请支付银行许可证。

- 申请书应寄给印度储备银行银行监管部总经理。

- 印度储备银行将进行初步筛选,以检查初步资格,如果需要,他们将适用额外的标准。

- 由特许会计师、财务专业人士、银行家等专业人士组成的外部咨询委员会(EAC)将对申请进行评估。

- 选管会可按要求与申请人进行讨论。

- 发放原则性批准的决定将由印度储备银行做出,并将保持最终决定。

- 原则上的批准有效期为18个月,这意味着银行必须在规定的期限内成立。

- 印度储备银行可以施加额外条件,如果发现不利特征,可以撤回原则上的批准。

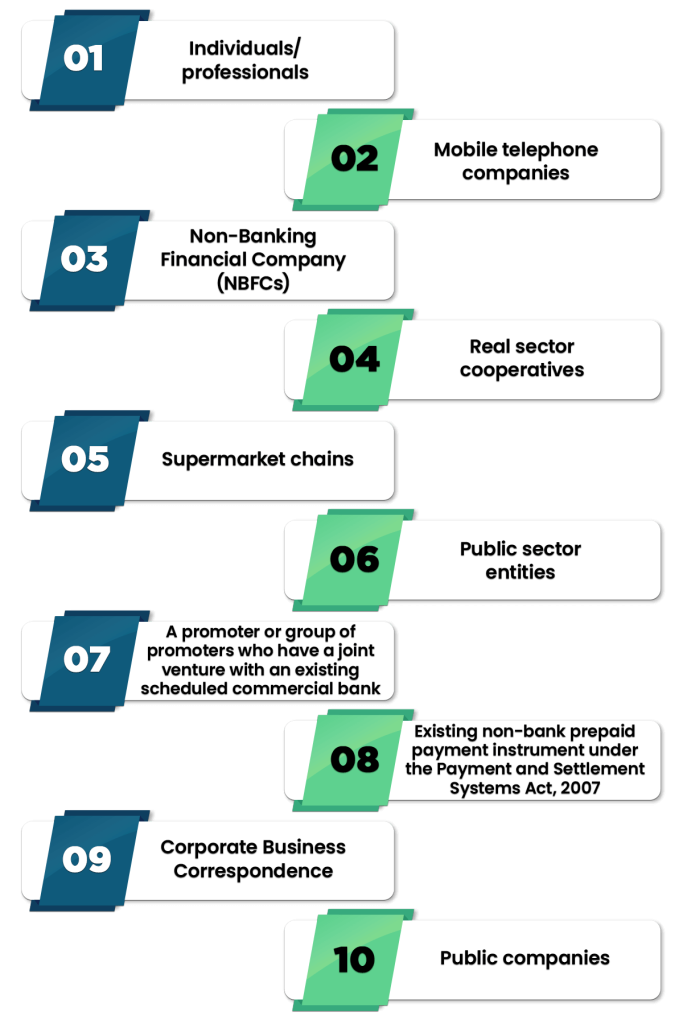

谁是获得支付银行牌照的合格发起人?

以下机构有资格获得支付银行牌照:

获得支付银行牌照后的经营活动范围是什么?

获得许可证后,支付银行将被允许设立自己的网点,如分支机构、自动柜员机(atm)和商业通讯员(bc),只从事1949年《银行监管法》允许的有限活动,如下所述:

- 接受存款,即来自个人、小企业和其他允许的实体的活期存款和储蓄银行存款。

- 支付银行将不得不像任何其他银行一样进行自己的KYC/AML/CFT操作。

- 支付银行可以发行ATM/借记卡,但不能发行信用卡。

- 通过各种渠道提供支付和汇款服务,包括分行、自动柜员机、商业通讯员和手机银行。支付或汇款服务将包括一端通过分支机构和银行等各种渠道接受资金,另一端通过分支机构、银行和自动柜员机支付现金。

- 根据PSS法案不时发布的指示发放ppi。

- 网上银行——印度储备银行还允许支付银行提供网上银行服务。

- 支付银行可以作为另一家银行的业务代理(BC)——支付银行可以选择成为另一家银行的业务代理,但须遵守印度储备银行关于BC的指导方针。

- 在RBI批准的支付机制(如RTGS/NEFT/IMPS)下,支付银行可以作为接受从银行发送或接收汇款的渠道。

- 支付银行获准办理跨境个人支付/经常帐户汇款交易。开展此类外汇交易附带的所有便利或批准均应由印度储备银行根据向其提出的申请启用。

- 支付银行还可以从事其他非风险分担的简单金融服务活动。他们不需要任何自有资金的承诺,例如在事先获得印度储备银行批准并符合行业监管机构对此类产品的要求后,分销共同基金单位、养老金产品、保险产品等。

- 支付银行可以代表其客户和公众支付水电费等。

- 支付银行不得设立子公司从事非银行金融服务活动。

- 支付银行必须在其名称中使用“支付银行”字样,以区别于其他银行。

印度持牌支付银行的主要特点是什么?

支付银行一般不同于传统银行。在申请支付银行牌照之前,了解其基本特征是很重要的:

- 提供最高10万卢比的存款银行可以接受最高10万卢比的存款。客户需要遵守规定的限制,任何人在任何时候都不能超过这个限制。你可以选择全额或部分支付。印度储备银行设定了规定的限额,以保护客户利益。

- 虚拟借记卡服务:支付银行的另一个观点是,它既提供实体借记卡,也提供虚拟借记卡。借记卡为用户提供了使用国内外所有atm机的范围。虚拟借记卡在提取现金时不会收取任何额外费用。而且,实体借记卡只收取年费。

- 通过在线门户网站进行顺畅的交易:与传统银行不同,支付银行通过数字平台简化了赚钱和收款的过程。它还促进了像NEFT、IMPS和其他许多向客户转移资金的在线服务。

- 可行的付款方式:无论你住在哪里,你都可以用数字支付。支付银行减少了到实体银行存款或提取现金的需要。任何人都可以通过获得支付银行许可证以及满足印度储备银行设定的所有标准来开展在线支付银行业务。

向印度储备银行提供获取支付银行许可证的详细信息

为获得支付银行牌照,必须向印度储备银行提供以下详细信息:

发起人个人资料

- 发起人名称。

- 出生日期。

- 住宅的地位。

- 父母的名字。

- 锅里没有。

- 分行及银行户口详情,包括信贷安排。

- 个人推广者的经验。

- 专业领域。

- 商业和财务价值记录等。

推介银行单位信息

- 发起人实体股东模式。

- 组织大纲及章程细则。

- 发起人实体近五年的财务报表。

- 最近三年的所得税申报表。

发起人组个人及实体信息

- 个人和实体的名称。

- 持股详情。

- 管理细节。

- 图示Organogram。

- 主体总资产。

- 集团所有实体近五年的年度报告。

- 在联交所上市的详情。

- 锅里没有。

- 棕褐色。

- CIN。

- 银行户口及分行详情。

外资在印度支付银行的持股比例是多少?

外资在支付银行的持股比例将按照外国直接投资(FDI)为私人银行指定的政策,该政策会不时修订。根据目前的外国直接投资政策,所有来源对私营部门银行的外国投资总额将被允许最高达到该银行实收资本的74%。

在任何时候,至少26%的实收资本必须由印度居民持有。在外国机构投资者(FII)或外国证券投资者(FPI)的情况下,个人FII / FPI持有的股份限制在实收资本总额的10%以下。所有金融机构/金融机构/合格外国投资者(qfi)的总总限额不得超过总实收资本的24%,可由有关银行通过其董事会的决议,然后由其总机构就此作出特别决议,将其提高到总实收资本的49%。

就nri而言,个人持有的股份不得超过实收资本总额的5%。它是在遣返和不遣返的基础上考虑的,在遣返和不遣返的基础上,总限额不得超过实收资本总额的10%。

然而,非居民印度人(NRI)可以在遣返和非遣返的基础上持有高达实收资本总额的24%,前提是银行公司在总机构中通过一项特别决议。